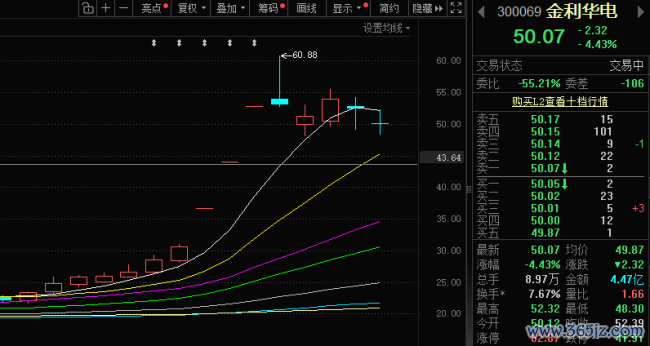

5月6日,深交所创业板一只小盘股眨眼间停牌,5月20日复牌后连拉三个20CM涨停,一周暴涨76.44%。

这只个股叫金利华电(300069.SZ),市值不外35亿,账上现款不到7000万元,上市16年累计赔本超3亿元,承接多年没给股东分过一分钱。而其股价暴涨的原因是公告线路要收购一家估值数十亿元、净钞票达6.68亿元、背后站着中科院院士团队、手抓宇宙首单卫星数据钞票入表的生意航天公司——中科西光。

滚球app中国官方网站成本商场从来不缺“蛇吞象”的故事。但掀开金利华电的并购资格,你会发现这也曾是它第三次试图“蛇吞象”了。前两次,一次停步于监管,另一次倒在条件推敲上。而这一次,金利华电是否能成效?如故说,这不外又是一场经心包装的成本故事,结局早已写好。

主业孱羸公司或成为成本运作平台

金利华电气股份有限公司缔造于2003年,2010年登陆创业板,是国内输变电行业首家上市企业,中枢主业为高压、特高压玻璃绝缘子研发、分娩与销售,家具主要配套国度电网、南边电网输电神色,巅峰时候国内市占率达15%,位列行业第二梯队。

从业务上看,近十年,公司传统主业绝缘子已无法保持证实增长,营业收入极其波动。数据骄矜,2015年至2025年,金利华电绝缘子主业的营收差异为2.13亿元、3.37亿元、2.00亿元、1.06亿元、1.16亿元、1.03亿元、1.64亿元、0.99亿元、1.22亿元、2.35亿元、1.96亿元,差异同比增长2.75%、57.77%、-40.64%、-46.81%、9.14%、-11.42%、59.24%、-39.50%、23.23%、92.50%、-16.54%。

究其原因,高压绝缘子属于纯熟基建配套品类,行业存量竞争尖锐化、家具价钱透明、毛利率连接低迷,无技艺迭代红利与增量商场空间。而金利华电渊博中枢研发壁垒与限制化成本上风,仅能算作行业奴婢者,无法依靠主业扫尾证实盈利增长。本年一季度,固然公司营收同比增长54.76%、单季扭亏盈利304.0万元,但短期功绩确立并不具备连接性。

值得调治的是,为止本年一季度末,金利华电总钞票7.70亿元,整个者权力系数(净钞票)仅2.75亿元,钞票欠债率高达64%,短期偿债压力卓绝,主业造血才调几近穷乏。

2020年是金利华电发展的窜改点,山西潞宝集团韩氏家眷入主成为实控东说念主,韩长安之子韩泽帅通过旗下山西红太阳旅游开发有限公司拿下控股权。同期,公司从浙江迁址山西长治。

据悉,潞宝集团算作山西十强民营动力企业,开运体育中国官网入口现款流充裕、产业资源丰富,但入主后并未深耕原有电力蛊惑主业,而是依托金利华电小盘市值、干净股权、无要紧退市风险的中枢上风,开启成本运作,连接鼓动跨界并购、钞票换说念的多元化之路。

前两次收购均“白勤奋”

自2017年于今,金利华电先后四次跨界布局新兴赛说念,粉饰文化消费、航空军工、新动力氢能、生意航天四大畛域,多半转型以失败收尾,不仅未能赋能公司成长,反而连接遭殃功绩、浮滥资金,成为成本商场典型“反复跨界、屡转屡亏”案例。

2017年,金利华电初度开动多元化转型,亦然金利华电唯独一次不错说是成效的跨界,这次跨界之后,金利华电新增戏剧影视综艺业务。据悉,2017年金利华电以7650万元现款收购北京央华时间文化发展有限公司(以下简称“央华时间”)51%股权,风雅切入话剧演艺赛说念。彼时公司中枢逻辑为:文化演艺行业现款流证实、轻钞票低欠债,大略对冲传统制造业的周期波动,优化公司盈利结构,进步成本商场估值水平。

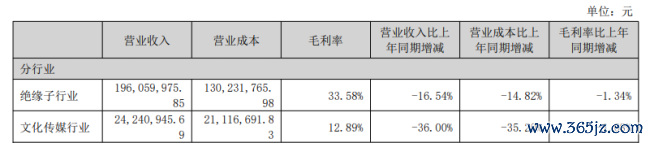

央华时间领有《如梦之梦》《暗恋桃花源》等多款国民级经典话剧IP,行业著名度较高。但跨界后金利华电的运营阐扬远不足预期,世界杯官方入口数据骄矜,2017年戏剧影视综艺业务孝敬营收为0.60亿元,2025年已下落至0.24亿元,且文旅行业受商场环境、消费波动影响极大,该板块业务并没能形成合座的业务扶直。2025年央华时间全年献技场次仅72场,同比减少57场,营收同比下滑36.00%。

跨界文化产业固然终结欠安,但好赖是让公司多了一条赛说念,而接下来的跨界则皆备不错说是“白勤奋”。

2021年11月,金利华电再度发布公告称,拟全资收购成都润博科技有限公司(以下简称“成都润博”),风雅切入航空航天装备制造赛说念,试图打造“电力蛊惑+军工航天”双主业形式。

彼时的军工航天赛说念处于商场高景气周期,估值溢价显赫,公司意在借助热门赛说念扫尾估值重塑。缺憾的是,这次收购最终在监管反复问询后告吹。2022年10月金利华电公告远隔,事理是“交游历时较长,成本商场环境发生较大变化,预测无法在2022年内完成”。这次失败,也让商场初度质疑金利华电“跟风式跨界”的政策盲目性。

接着来到2025年,依托实控东说念主潞宝集团的新动力产业资源,金利华电开动第三次跨界,拟收购北京海德利森科技有限公司(以下简称“海德利森”),切入氢能蛊惑赛说念,布局航空航天配套氢能装备业务,贴合新动力、高端制造双风口。本次转型通常未能落地,2025年8月公司公告远隔本次收购,中枢原因是交游两边在估值订价、功绩欢喜、支付方式等要害条件上无法达成共鸣。

承接两次跨界并购远隔、一次跨界业务不达预期,澈底暴露了金利华电转型的核肉痛点——渊博明显的永恒政策、资金承载力不足、跨界整合才调缺失,频频跟风热门赛说念,最终只可无功而返。

四层面拉低跨界成效可能性

两次失败的收购均为“蛇吞象”式收购,专注航空航天高端装备制造与检测事迹的成都润博,彼时的方针钞票作价为13.50亿元,而金利华电的净钞票仅2.62亿元;海德利森在收购时的净钞票为5.62亿元,金利华电为止2024年净钞票仅为2.75亿元。那么,这次呢?

从中枢财务数据来看,两边体量悬殊——金利华电净钞票仅2.75亿元,2025年全年净利润为负,钞票欠债率较高,账面资金垂危、偿债压力较大;中科西光算作专精特新“小巨东说念主”,完成B+轮融资后估值达数十亿元,具备纯熟的卫星研制、星座运营、遥感数据事迹全产业链业务,成长才调、钞票质料、技艺实力全面碾压上市公司试验。

从行业跨度来看,金利华电深耕电力蛊惑制造二十余年,中枢团队、技艺储备、客户资源、管制体系均聚焦传统基建畛域;中科西光主营高光谱卫星研制、航天载荷定制、AI遥感数据事迹,属于高端航天科技、东说念主工智能交叉赛说念,技艺壁垒、东说念主才门槛、行业运营逻辑与公司原有主业毫无协同性。

从历史训诲来看,追忆公司历次跨界,文化、军工、氢能、航天四次赛说念皆备零丁,无任何业务联动,且此前三次转型均未扫尾存效整合。成本商场对其政策证实性、整合才调已形成负面贯通。关于本次跨界转型,商场质疑声集聚,投资者担忧本次航天并购仍是“蹭热门、炒题材”的成本运作,而非确实的产业升级。

从将来预期上来看,中科院系硬科技方针具备稀缺性与政策溢价,并购估值深广远高于行业平均水平。本次收购若按数十亿估值落地世界杯(中国),金利华电将形成大额账面商誉,远超公司现存净钞票限制。商誉是“蛇吞象”并购的中枢雷区,一朝中科西光将来无法完班师绩欢喜,或行业赛说念景气度下滑,金利华电将计提大额商誉减值,径直吞吃利润,变班师绩巨亏、股价暴跌,重蹈诸多跨界收购失败案例覆辙。